Лучшую доходность российским инвесторам в прошлом году принесли бумаги нефтегазовых компаний. Не пора ли фиксировать по ним прибыль и стоит ли покупать подешевевшие активы?

Санкции и девальвация рубля серьезно подпортили настроение инвесторам. Однако, вопреки всему, российский рынок закончил 2018 год в плюсе. Рублевый индекс Мосбиржи вырос на 12,3% (без учета дивидендов), а больше всех заработали те, у кого в портфелях были акции компаний нефтегазового сектора. Баррель нефти в течение года планомерно рос в цене, к октябрю пробив отметку в 85 долларов за Brent. При этом из-за усиления позиций американской валюты экспортеры рапортовали о значительном росте прибыли. Лидер рынка по капитализации «Роснефть» в январе — сентябре нарастила чистую прибыль по МСФО в 3,4 раза. По итогам 2017-го и за первое полугодие 2018 года компания выплатила рекордные дивиденды. Бумаги компании за год выросли в цене на 48%.

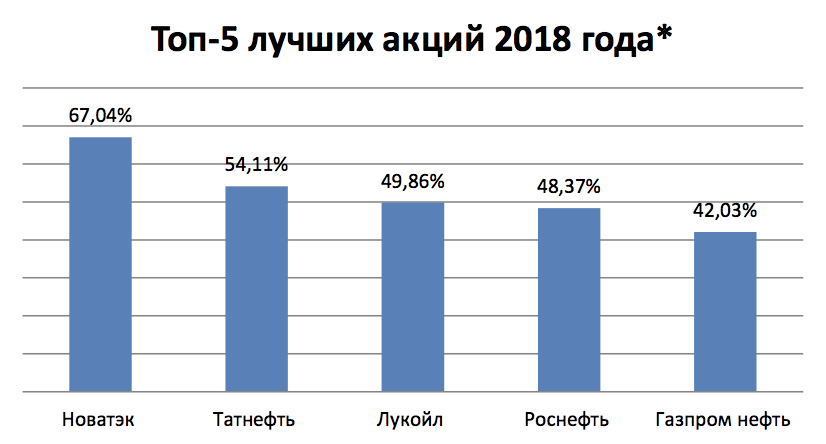

Лучшая по доходности — компания Леонида Михельсона «Новатэк», акции которой принесли инвесторам доход свыше 67%. Ее капитализация превышает 3,4 трлн рублей, и, как ожидается, бизнес компании продолжит расти дальше. В том числе во многом благодаря новым проектам по добыче сжиженного природного газа. В частности, в 2022—2023 годах компания планирует запустить проект на Ямале («Арктик СПГ2»).

В то же время аналитики полагают, что сейчас акции компании выглядят перекупленными, и рекомендуют их продавать. «Бумаги компании существенно подорожали на ожиданиях запуска проектов «Ямал СПГ», но эта идея уже отыграна», — говорит аналитик «Открытие Брокера» Андрей Кочетков. Он не исключает коррекции в акциях «Новатэка», поскольку теперь ожидания инвесторов сосредоточены на будущих дивидендных выплатах и обратном выкупе акций. Но это газовой компании, по словам аналитика, еще предстоит доказать.

Аналогичные рекомендации у экспертов и по акциям компании «ЛУКОЙЛ». В течение прошлого года они вели себя достаточно волатильно, особенно во втором полугодии. На максимумах котировки нефтяной компании поднимались выше 5 200 рублей, сейчас ее акции торгуются чуть ниже этого уровня. Как считает начальник управления операций на российском фондовом рынке ИК «Фридом Финанс» Георгий Ващенко, у бумаг «ЛУКОЙЛа» сейчас нет большого потенциала роста. «Драйверы появятся не ранее апреля, когда будут опубликованы финансовые результаты», — прогнозирует он. Котировки акций нефтяной компании в прошлом году, помимо роста экспортных цен, поддерживала и программа обратного выкупа, в рамках которой у акционеров планируется выкупить бумаги на сумму до 3 млрд долларов.

* Учитывались компании с капитализацией выше 500 млрд рублей.

Источник: Новости Банков

В этом году котировки «ЛУКОЙЛа» могут поддержать продолжение buy-back, а также дивидендные выплаты. По итогам девяти месяцев 2018 года компания выплатила акционерам 95 рублей на одну акцию. Как пишут аналитики инвесткомпании «Атон», «ЛУКОЙЛ» наращивает добычу высокорентабельной нефти, что создает значительный денежный поток (FCF) и обеспечивает дивидендные выплаты. Летом прошлого года президент «ЛУКОЙЛа» Вагит Алекперов пообещал инвесторам непрерывный рост дивидендов.

В 2019 году бумаги компании нефтегазового сектора могут быть интересными инвесторам с точки зрения получения дивидендной доходности. В частности, как считают аналитики «Атона», наиболее выгодной может стать покупка префов «Сургутнефтегаза». По их расчетам, по итогам 2018 года компания может выплатить акционерам 6,9 рубля на акцию, что предполагает доходность около 18%. В инвесткомпании ожидают роста котировок «Сургутнефтегаза» до 44,5 рубля, сейчас на бирже они находятся на уровне 40,5 рубля.

«Сургутнефтегаз» к тому же держит огромную денежную «подушку» в долларах, что дает еще и дополнительную защиту от девальвации», — напоминает инвестиционный стратег «БКС Премьер» Александр Бахтин. Он предлагает такой топ-лист для инвесторов, делающих ставку на высокие дивиденды: «Сургутнефтегаз» (префы), «Татнефть» (префы), «Северсталь», ММК и Veon. «Это бумаги с традиционно высокими дивидендами, и ценовая конъюнктура текущего года позволит данным компаниям сохранить интересные доходности», — считает эксперт.

Еще одна компания, которая может выплатить инвесторам неплохие дивиденды, — Сбербанк. В прошлом году его бумаги подешевели на бирже более чем на 17%. Сказались геополитические риски: из-за ожидания введения санкций против госбанков нерезиденты стали массово выходить из их бумаг. При этом, указывают эксперты, Сбербанк находится в отличной финансовой форме: на днях банк отчитался о росте чистой прибыли на 24% и значительном росте комиссионных доходов.

«В этом году банк вряд ли станет жертвой жестких санкций, так как активно работает с населением России, а США, согласно их заявлениям, не намереваются таргетировать санкциями граждан РФ», — говорит аналитик «БКС Капитала» Сергей Суверов. В планах Сбербанка увеличивать размеры дивидендов. В частности, по итогам года выплаты могут вырасти на 50%, а ожидаемая дивидендная доходность составит 9—10%. По оценкам «Финама», выплаты могут составить 15 рублей на акцию. В инвесткомпании советуют инвесторам покупать бумаги дивидендных компаний в моменты коррекции рынка, чтобы повысить доходность будущих выплат.

Нефтегазовый сектор принес в прошлом году инвесторам в среднем около 35% (без учета дивидендов), однако далеко не факт, что этот сектор опять покажет высокую доходность. «Несмотря на то что в последнее время «черное золото» отыграло часть потерь и Brent держится около 60 долларов, сохраняются риски замедления мировой экономики и дисбаланса спроса/предложения по нефти», — указывает Александр Бахтин из БКС. К тому же не стоит забывать, что рынок зависит не столько от стоимости барреля, сколько от настроений инвесторов. А у них в отношении развивающихся рынков последние месяцы преобладал пессимизм.

Правда, в первую торговую неделю в фонды, инвестирующие в Россию, был зафиксирован приток 140 млн долларов, а аукцион Минфина в среду, 16 января, прошел с переподпиской. С начала этого года индекс Мосбиржи показал рост на 2,5%, в лидерах финансы и телекоммуникации. Однако любой негатив может легко качнуть индексы в другую сторону. Тема санкций никуда не исчезла, и после возобновления работы американского парламента о них могут снова заговорить. Кроме того, напоминает аналитик «Финама» Сергей Дроздов, участники рынка чересчур оптимистичны насчет торговых переговоров между США и КНР: прорывными они не стали, и проблема торговых войн продолжит создавать волатильность как на фондовых, так и на сырьевых рынках.

Стоит ли сделать ставку на рост акций компаний, которые в прошлом году значительно подешевели? Однозначного ответа у экспертов нет. По словам руководителя отдела управления акциями УК «Сбербанк управление активами» Евгения Линчика, строгой зависимости, будет ли акция снижаться в этом году, если она росла в предыдущем, или, наоборот, расти в этом году, если снижалась в прошлом, нет. «Это стереотип или предрассудок. При инвестировании нужно отталкиваться от более фундаментальных предпосылок», — говорит он. Акция может быть недооценена из-за действий спекулянтов или геополитических факторов.

Как пример — бумаги компаний Олега Дерипаски, потерявшие в стоимости в апреле 2018 года из-за введенных санкций. В частности, акции «Русала» в прошлом году потеряли 24% от стоимости. Сейчас бумага стоит в районе 29,6 рубля, хотя еще год назад ее котировки доходили до 41—42 рублей. Из-за «шатдауна» сенаторы никак не могут договорится с Минфином США о снятии санкций, поэтому акции показывают сильную волатильность. «Вкладываться в «Русал» инвесторам приходится исключительно на свой страх и риск. Точно спрогнозировать, чем закончится дело, представляется трудной задачей», — написала в комментариях аналитик ИК «Фридом Финанс» Анастасия Соснова.

* Учитывались компании с капитализацией выше 200 млрд рублей.

Источник: Новости Банков

Из списка аутсайдеров прошлого года эксперты рекомендуют обратить внимание на три компании: «Магнит», «РусГидро» и ВТБ. Формально их бумаги выглядят перепроданными, и с начала года котировки растут. Стоимость бумаг «Магнита», в частности, поднялась более чем на 11%, а рост котировок ВТБ и «РусГидро» — выше 4,5%. Аналитики «Атона» и «Открытие Брокера» рекомендуют держать их в портфеле в расчете на долгосрочный рост.

По словам Андрея Кочеткова, тот же ВТБ имеет все шансы в 2019 году удвоить свою капитализацию, но для этого инвесторам нужно доказать устойчивость роста прибыли банка. Еще одно условие — снятие санкционных рисков. Георгий Ващенко из «Фридом Финанс» не исключает в этом году роста бумаг телекоммуникационных компаний (МТС), которые могут выиграть за счет повышения тарифов. А в более долгосрочной перспективе в портфель можно включить акции «Газпрома», которые, по словам Александра Бахтина, торгуются сейчас на многолетних минимумах, а также бумаги Yandex, на долю которого уже приходится более 50% трафика электронной торговли в России. При этом компания продолжает развивать новые сервисы, а стоимость ее бумаг в долларах близка к уровням размещения в 2011 году, указывает он.

Альберт КОШКАРОВ,

11:30

Пятница

0

8

«Красиво рисующих — сотни, концепт-художников — единицы» — Андрей Скорсезе о том, кто на самом деле нужен игровой индустрии - «Культура»

Глава арт-отдела международной студии, член жюри CARPG XXII и призер Veiled Realms Art Challenge — о разнице между художником и концепт-художником и о том, почему сильное портфолио еще не

11:30

Пятница

0

8

«Красиво рисующих — сотни, концепт-художников — единицы» — Андрей Скорсезе о том, кто на самом деле нужен игровой индустрии - «Культура»

Глава арт-отдела международной студии, член жюри CARPG XXII и призер Veiled Realms Art Challenge — о разнице между художником и концепт-художником и о том, почему сильное портфолио еще не

11:30

Четверг

9

От Вьетнама до Ирана: как ВС США стали бумажным тигром - «Военные действия»

Призывная армия против контрактной: кто кого

11:30

Четверг

9

От Вьетнама до Ирана: как ВС США стали бумажным тигром - «Военные действия»

Призывная армия против контрактной: кто кого

11:30

Четверг

11

Сводки СВО, 23 июля, главное: Одессу сотрясают взрывы, ВСУ громят на Харьковщине, прорыв ВС РФ в Доброполье - «Военные действия»

1610-й день спецоперации. На Украине смертность продолжает значительно превышать рождаемость —

11:30

Четверг

11

Сводки СВО, 23 июля, главное: Одессу сотрясают взрывы, ВСУ громят на Харьковщине, прорыв ВС РФ в Доброполье - «Военные действия»

1610-й день спецоперации. На Украине смертность продолжает значительно превышать рождаемость —

11:30

Среда

17

Пошиковали и хватит? Государство на 50−70% сократило финансирование ряда нацпроектов по здоровью - «Здоровье»

11:30

Среда

17

Пошиковали и хватит? Государство на 50−70% сократило финансирование ряда нацпроектов по здоровью - «Здоровье»

Происшествия и криминал

11:30

Вторник

0

21

Украине наплевать, что Казахстан не получит дивидендов с ближневосточного кризиса - «Происшествия»

Украинские беспилотники второй день подряд утюжат танкеры на Морском терминале международного консорциума

Происшествия и криминал

11:30

Вторник

0

21

Украине наплевать, что Казахстан не получит дивидендов с ближневосточного кризиса - «Происшествия»

Украинские беспилотники второй день подряд утюжат танкеры на Морском терминале международного консорциума